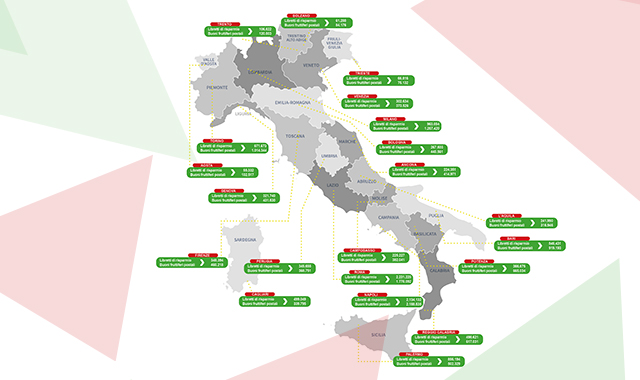

Lo stock del Risparmio Postale a fine 2024 ha superato i 324 miliardi di euro (94 in libretti e oltre 230 in buoni fruttiferi), mentre i clienti hanno sfiorato i ventisette milioni. In un Paese che conta circa 59 milioni di abitanti, questo significa che un italiano su due è cliente dei servizi finanziari di Poste Italiane. Tra le 132 filiali distribuite su tutto il territorio nazionale, la più ricca per i depositi sui libretti è risultata Bari (oltre 3 miliardi di euro), seguita da Lecce, Roma 4 Est, Salerno, Napoli 3 Est, Napoli 2 Ovest, Treviso, Roma 2 Nord, Foggia, Padova, Roma 3 Sud, Avellino, Venezia, Caserta 1 e Cagliari. In questa classifica del risparmio postale, tra le primi quindici posizioni compaiono solo tre città del Nord (le venete Treviso, Padova, Venezia), tutte le altre si trovano nel Centro Sud, uno schema geografico che si ripete anche nella classifica della distribuzione dei buoni fruttiferi, in cui al primo posto troviamo sempre una città del Sud, Avellino, seguita da altre filiali del Mezzogiorno e solo tre del Nord (Treviso, Vicenza e Torino 2 Nord). Il capoluogo irpino conta più di un milione di buoni fruttiferi, pari a un totale di oltre 6 miliardi di euro, seguito da Bari, Napoli Est, e poi Salerno, Potenza, Lecce, Napoli 2 Ovest, Frosinone, Caserta 1, Treviso, Reggio Calabria, Vicenza, Torino 2 Nord, Benevento e Caserta 2. Nell’intera provincia avellinese, che conta 394mila abitanti, risultano aperti oltre 537mila libretti, pari a una media pro-capite di 1,3, il centotrenta per cento della popolazione. Per i buoni fruttiferi (1.050.891), la media sale al 2,7. Ma non si tratta di un caso unico. Nella provincia di Isernia, ad esempio, poco più di 78mila abitanti detengono oltre 98mila libretti (125 per cento) e 220mila buoni fruttiferi (283 per cento). E a Treviso, una delle più operose province italiane del Nord, il rapporto tra i libretti postali (320.711) e il numero degli abitanti (878mila) è dello 0,4, pari al quaranta per cento degli abitanti. Per i buoni fruttiferi (608.323), il rapporto sale allo 0,7, pari al 70 per cento.

Vecchi e giovani, maschi e femmine

Un secolo e mezzo dopo la nascita delle Casse di risparmio postale, libretti e buoni fruttiferi hanno superato l’antico cliché che li vedeva come prodotti finanziari adatti solo alle nostre nonne e ai pensionati. Fiducia, innovazione e tecnologia hanno cambiato il risparmio postale, rendendolo interessante anche per i giovani. Su ventisette milioni di clienti, infatti, 5 milioni e 700mila (oltre un quarto) hanno un’età compresa tra zero e 35 anni (2milioni e 400mila minori, un milione e 300mila tra i 18 e i 25 anni, più 2 milioni e 100mila tra i 26 e i 35), mentre gli anziani con più di 75 anni sono circa 6 milioni e quattrocentomila. Considerato il livello di invecchiamento della popolazione, il confronto tra vecchi e giovani può essere considerato un pareggio. Un altro elemento interessante è l’ingresso delle donne nel mondo del risparmi, più caute e determinate degli uomini (fonte Moneyfarm). Sono 8milioni e 700mila mentre gli uomini 6 milioni e settecentomila, più di un milione in meno. Un dato che dimostra l’emancipazione economica femminile e l’inizio del superamento del gender gap finanziario.

Risparmio e crisi del ceto medio

La mappa del risparmio postale racconta il Paese reale e dimostra la resilienza sociale ed economica di quel ceto medio che per decenni è stato definito l’ossatura produttiva e risparmiatrice della nazione. E anche oggi, nonostante quelle classi medie abbiano visto diminuire il loro livello economico, non abbandonano la loro storica propensione al risparmio, superando ancora una volta, almeno sotto questo aspetto, francesi e tedeschi. Secondo un’analisi del giornalista Federico Rampini, “l’alleanza tra Big Tech e capitalismo finanziario ha sventrato la classe operaia e impoverito il ceto medio” che, avendo sempre meno certezze e meno possibilità di crescita, risparmia soprattutto per futuro e ha ridotto la sua, già bassa, propensione al rischio tanto che, nella classifica 2025 sui titoli più richiesti, al primo posto ci sono i titoli di Stato (36,7 per cento), al secondo i Buoni fruttiferi postali (29 per cento).

L’identikit del risparmiatore secondo l’IA

Se chiediamo all’intelligenza artificiale l’identikit del risparmiatore di Poste Italiane, ci viene data la seguente risposta: “Una persona sopra i 55 anni, attenta e prudente, fedele a Poste Italiane, con una preferenza per strumenti sicuri, semplici e garantiti. Non cerca rendimenti elevati, ma la tranquillità”. Il responso, che si basa su dati di Poste e su indagini del Censis o dell’Osservatorio del Risparmio del 2024 (lo spiega chatgpt), coincide quasi perfettamente con l’identikit del risparmiatore italiano che, sempre secondo l’intelligenza artificiale, è “un signore di 58 anni che ha risparmiato una quota fissa per anni, è molto attento alle spese, valuta con cautela ogni investimento e non si fida molto dei mercati azionari”. Questa forte somiglianza tra i due identikit dimostra quanto questa azienda rappresenti il Paese e il grande livello di fiducia nel marchio Poste, percepito come solido, sicuro e “di Stato”. E oggi Buoni e Libretti sono sempre più digitali e in linea con le esigenze di tutte le fasce d’età - giovani compresi - risultando strumenti interessanti per tutti i portafogli di investimento. I libretti, nati nel 1876, poco dopo l’unità d’Italia, e i buoni fruttiferi emessi nel 1925, in un’altra fase di trasformazione del Paese, fanno parte della nostra cultura e sono entrati nel nostro immaginario collettivo come il risparmio del popolo.