Nel rispetto del principio per cui a durate maggiori corrispondono rendimenti migliori, i buoni e i libretti dedicati ai minori di 18 anni sono quelli che garantiscono i tassi più alti. Attualmente, l’offerta di Poste Italiane presenta un ampio ventaglio di soluzioni per chi vuole cominciare a costruire un futuro per i propri figli e nipoti.

Piccoli e Buoni

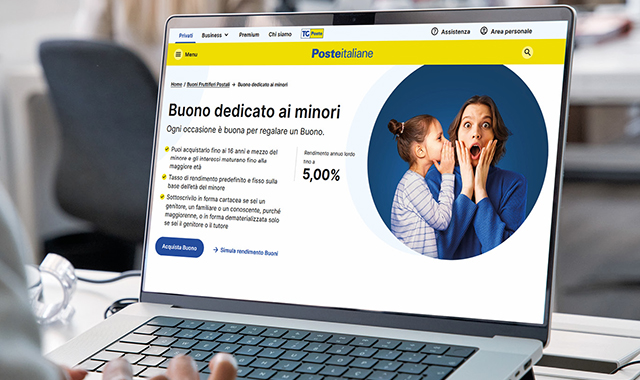

Il Buono dedicato ai minori non può essere cointestato. La durata massima dipende dall’età del beneficiario al momento della sottoscrizione, poiché il Buono scade al compimento del 18° anno di età. Può essere sottoscritto sia in forma cartacea sia in forma dematerializzata e offre un rendimento che si accumula fino alla maggiore età. Poste Italiane mette a disposizione presso gli uffici postali “Piccoli e Buoni”, un Piano di Risparmio che prevede la sottoscrizione periodica e automatica di Buoni Fruttiferi Postali “Dedicati ai minori”, da zero fino al raggiungimento dei 16 anni. Al compimento del 18 esimo anno, l’importo dei Buoni sottoscritti, comprensivo degli interessi maturati nel tempo, sarà automaticamente accreditato sul Libretto intestato al ragazzo. Il Piano di Risparmio è pensato per genitori, nonni, parenti, e può essere sottoscritto da chi ha più di 18 anni e sia titolare di un libretto di risparmio postale o di un conto corrente BancoPosta. Per sottoscriverlo basta recarsi una sola volta all’ufficio postale in cui è stato aperto il proprio conto o Libretto e indicare il numero del Libretto intestato al minore a cui si vuole regalare il Piano di Risparmio. Il Piano si può attivare partendo da una sottoscrizione minima di Buoni da 50 euro. Il cliente potrà scegliere, con grande flessibilità, l’ammontare della rata d’ingresso (50 euro e multipli), la periodicità delle rate (mensile, trimestrale, semestrale o annuale) e il giorno di addebito (5 o 27 del mese). Naturalmente in qualsiasi momento il sottoscrittore potrà decidere di cambiare l’importo delle rate, la periodicità o il giorno di addebito e avrà anche la possibilità di sottoscrivere importi extra, indipendenti da quelli programmati, che incrementeranno il Piano di Risparmio.

I libretti per fascia di età

I libretti di risparmio postale sono disponibili nella versione Smart e nella versione speciale dedicata ai minori di età. I piccoli risparmiatori hanno a disposizione il Libretto a loro dedicato distinto per tre fasce di età con diversi livelli di autonomia, “Io cresco” (da zero a 12 anni compiuti), “Io conosco” (da 12 a 14 anni compiuti) e “Io capisco” (dai 14 ai 18 anni compiuti). Il passaggio tra le diverse fasce è automatico. Il Libretto Minori aiuta il genitore ad accompagnare i giovani nel mondo del risparmio e a farli crescere prendendo confidenza con un aspetto significativo della vita quotidiana. Può essere intestato a un solo minore e può essere aperto anche da un solo genitore o dal tutore. È disponibile sia in forma cartacea che dematerializzata. La Carta Libretto rilasciata al genitore/tutore è indispensabile per operare, in ufficio postale e presso gli ATM Postamat, se il Libretto è emesso in forma dematerializzata mentre è facoltativa per i titolari di Libretto emesso in forma cartacea. Il Libretto Minori può essere aperto in qualsiasi ufficio postale o anche online su poste.it e da App. Il limite massimo di deposito è di 15 mila euro e non ha spese di apertura, gestione e di estinzione.

La “Carta IO”

Con la Carta IO, i minori titolari del Libretto delle fasce “Io conosco” e “Io capisco” possono effettuare versamenti e prelievi, nei limiti sopra indicati. I prelievi possono essere effettuati anche presso gli ATM Postamat. La “Carta IO” intestata al minore può essere richiesta dal genitore o dal tutore presso l’ufficio postale di apertura del Libretto al momento dell’apertura o successivamente. Al compimento del 18° anno d’età dell’intestatario la Carta sarà bloccata.